2024/10/28

- 美台股追蹤:

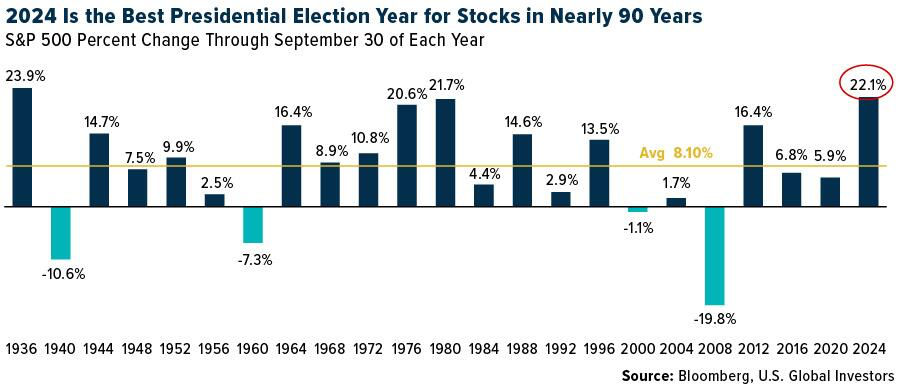

- 過去一週,美股科技股頗受承壓,台股大盤卻續創波段高點,盤勢一樣很無聊,不只量縮,乖離和情緒也仍處於高位震盪,沒有買入機會,今年以來,美股標普已經漲幅來到 22%,是 1936 年以來最亮麗的總統選舉年表現,很可惜的,今年股市似乎都沒有反應大選的不確定性而回檔,反而是因為日圓套利平倉而回跌,重點是跌得快漲得也快,少看一天盤可能就錯失買入良機。

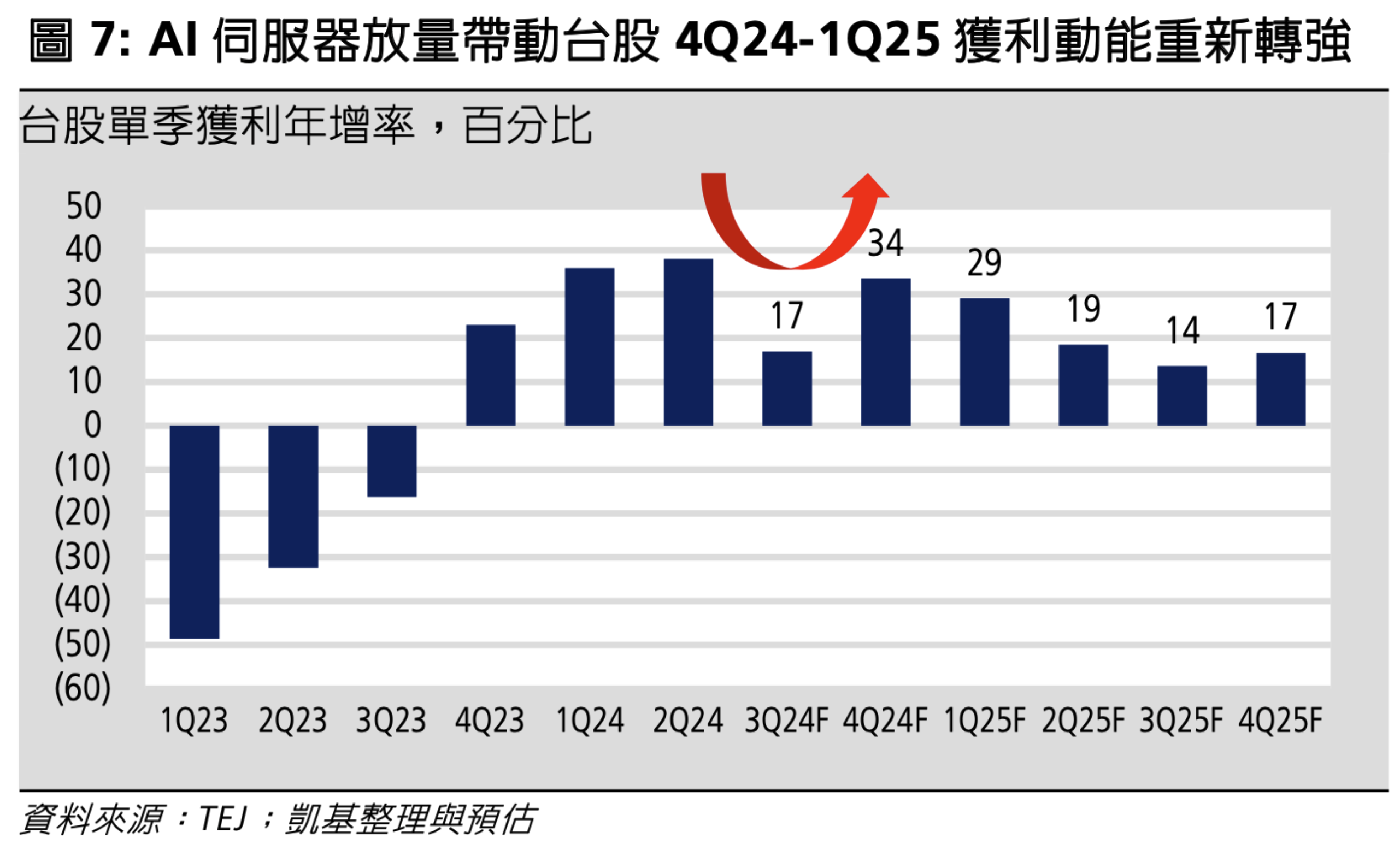

- 最近,各大投行也公布了明年的獲利預測,按照過往經驗,股市呈現三牛一熊的庫存循環,而股市又提前領先基本面 2~3 季度,所以雖然企業獲利也大多呈現三牛一熊,但當企業獲利走完第 2 年擴張時,股價可能就要準備反應新一輪的庫存修正。

- 這就好像 2022 年台股獲利仍創高,但股價已經提前修正,而 2023 年台股獲利嚴重衰退,但股市已開始反彈,進入新一輪牛市。目前可以確定的是,按照當前上游端的資本支出,台股獲利保持的年增,至少可以走到明年下半年,而到 2025 年底時,基本面將走了 2 年牛市,股市則是走了 3 年,這個時候進行庫存調整的股價下修,都將變得正常。

- 所以時間來到 2025 年,可能真的沒有大幅建倉的條件了,到 2025 下半年,甚至不該做任何買入,即便這段末升段可能漲得誇張,但有大機率還是會在新一輪的庫存修正套牢,我僅期待今年是不是還有因大選產生的不確定性而做股價修正,如果今年乖離再不下滑,我也只好將新的本業收入轉化為短債,一邊抗通膨,一邊等待新一輪庫存調整。

- 美債追蹤:

- 最近不只是長債,連投資等級債也在下跌,雖然沒有破底,股價漲幅甚至遠大於帳面虧損,但降息後還看到跌這麼兇,都開始好奇經濟到底是否這麼好,或是僅是反映川普當選後通膨再起,引起的聯準會利率風險。

- 為了以防投入過快,我仍然以十年期公債殖利率,作為債券梯的佈局方式,分別以 4~4.5%、4.5%~5% 作為長期佈建的兩成成本價,要不然債券過去一整年價格波動並不大,如果集中在 4.5% 以下買入,會把成本價買高,目前就是把價格鎖在這樣的兩個區間。